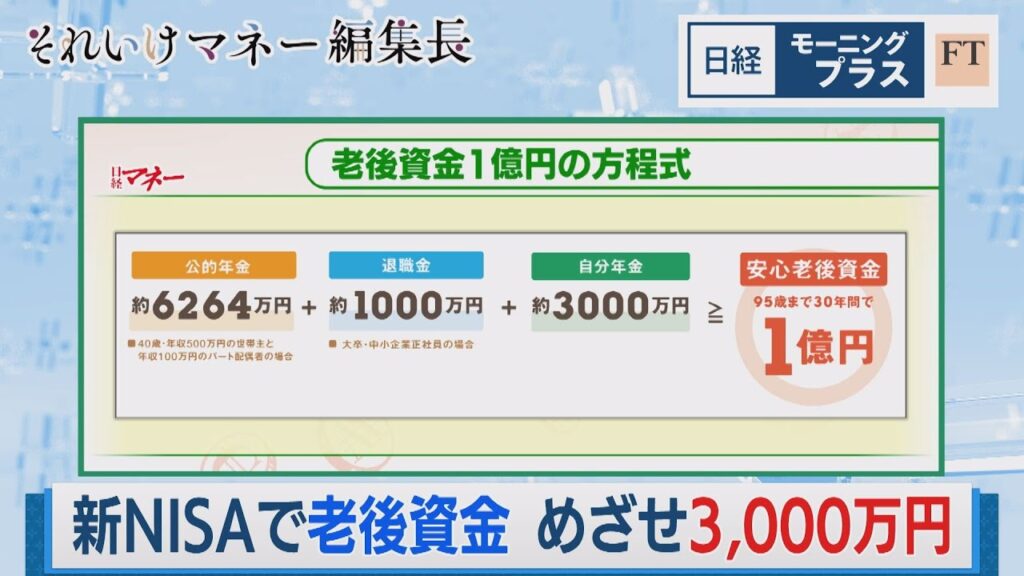

新NISAで老後資金3000万円を目指す

マリク・ハーン

マリク・ハーン

老後資金3000万円をつくる秘訣は早くから準備し、毎月のコツコツ投資を継続すること。決して、一発逆転を狙ったハイリスク・ハイリターンの金融商品に走る必要はありません。

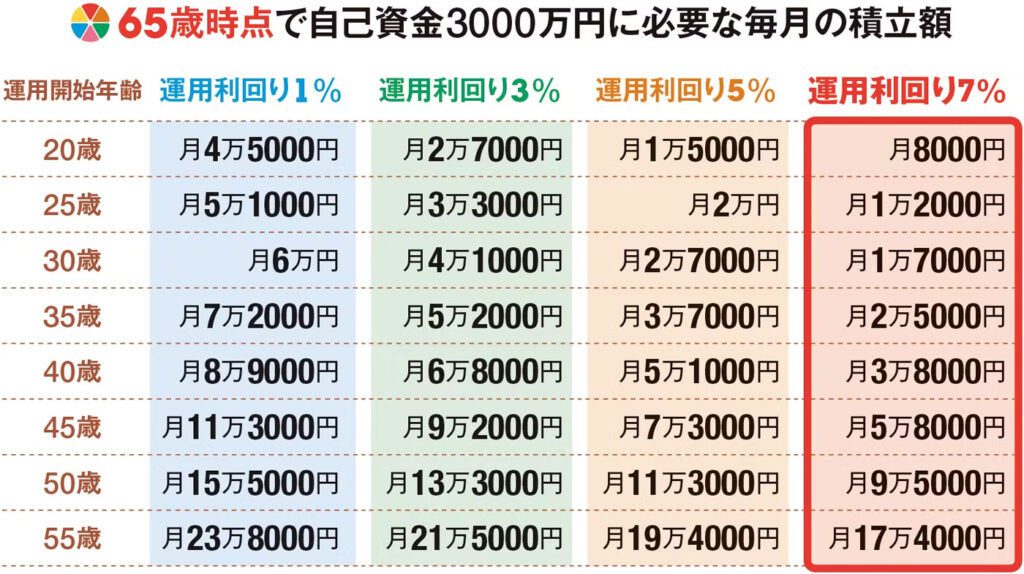

下の表は、毎月の積み立て運用で3000万円を貯めるまでに必要な積立額を表したものです。まずは自身の年齢に近い「運用開始年齢」を確認して、積立額を把握しましょう。

ゼロから65歳時点で3000万円を用意するには、とにかく早くから始めること。

仮に25歳から積み立てを始めた場合、毎月2万円、運用利回り5%(年率)の商品を買い続ければ3000万円を貯めることは可能です。

投信選びのコツは? まずはインデックス型から

年7%を目標とする場合、投資先の王道となるのは世界株式となるでしょう。

例えば、国内公募の追加型株式投信(上場投信を除く)で、純資産総額ランキングの上位に位置するインデックス型(指数連動型)の「eMAXIS Slim 全世界株式(オール・カントリー)」は、日本を含む約50の国・地域の株式などに国際分散投資が可能です(2023年11月末時点)。

日経マネー2024年1月号に掲載されている、その他のインデックス投資信託の推奨例を以下にご紹介しますので、参考にしてみてください。

老後資金づくりの中心は、長期の積み立て投資です。

2024年から始まった新NISAを活用しながら、投資信託を長く持つことで自己年金3000万円をつくる方法を、引続き学んでいきましょう。

引用元:https://www.nikkei.com/article/DGXZQOUB165O70W3A111C2000000/

執筆者プロフィール

最新の投稿

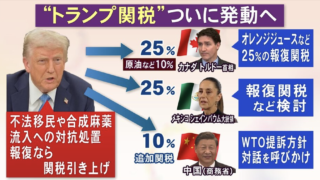

コラム2025年4月4日トランプの相互関税:世界の株式市場に激震、米ハイテク7銘柄 約112兆円失う

コラム2025年4月4日トランプの相互関税:世界の株式市場に激震、米ハイテク7銘柄 約112兆円失う コラム2025年2月26日トランプ関税:これまでに示された方針の要点とは

コラム2025年2月26日トランプ関税:これまでに示された方針の要点とは コラム2025年2月12日新NISA開始から1年:24年の平均購入額、つみたては47万円

コラム2025年2月12日新NISA開始から1年:24年の平均購入額、つみたては47万円 コラム2025年1月23日トランプが米大統領に就任、追加関税発動は先送りも基本姿勢は変わらず

コラム2025年1月23日トランプが米大統領に就任、追加関税発動は先送りも基本姿勢は変わらず