年金だけでは老後の生活費は足りない

マリク・ハーン

マリク・ハーン

なぜ、早期から老後資金を準備する必要があるのでしょうか。年金生活者の家計を見ると、平均的に収支は赤字になっているからです。

家計調査(2022年)によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の場合、可処分所得(手取り)は214,426円、消費支出は236,696円と、月22,270円の赤字で、65歳以上の単身無職世帯(高齢単身無職世帯)の場合、可処分所得(手取り)は122,559円、消費支出は143,139円と、月20,580円の赤字です。

月2万円程度の赤字を100歳までの35年間に換算すると840万円になります。昨今では光熱費や食費の高騰から生活費が上昇しており、更に生活費が上昇するリスクもあります。また、少子高齢化の影響から国民年金保険料の納付を65歳までに延長することが検討されています。そうなれば将来受け取る年金額は増える可能性はありますが、60歳から5年間は保険料負担(現在の保険料率で月額16,520円)が発生することになります。介護や医療の予備費なども考えると、老後資金としてゆとりを持って、2,000万円程度備えられたら安心なのです。

若年層が老後資金を作るためのNISA活用術

年層は早めに準備を始めることで、時間を味方につけて、長期投資の効果を得ることが期待できます。複利効果は時間が立つにつれて大きくなります。また、利益に対して非課税で運用できるNISAを活用すれば、長期で運用をする上で非常に有利になるのです。

会計の世界で「72の法則」というものがあります。預けた元本(元手)を利息によって2倍にするには、どれだけの年数がかかるのかを知ることができる計算式です。

計算方法は簡単で、72を金利(複利)で割れば2倍になるまでのおよその年数が分かります。

(例)年利(複利)3%の場合

72÷3=24

3%複利で運用すれば、24年で元金と利息の合計が元金の2倍になることが分かります。5%複利の場合は14.4年で2倍になります。

こちらは一括でお金を投入した場合なので、積立の場合はお金を投入した期間が各年でずれるので2倍になるまでにもう少し時間がかかることになります。いずれにせよ若い頃から投資を始めるほうが有利です。

① これから資産形成をしたい、投資初心者のAさん30歳

〈Aさんプロフィール〉

・男性、30歳、独身、一人暮らし

・職業:会社員

・住んでいる地域:大阪府

・手取りの世帯月収:30万円

・毎月の支出の目安:25万円程度

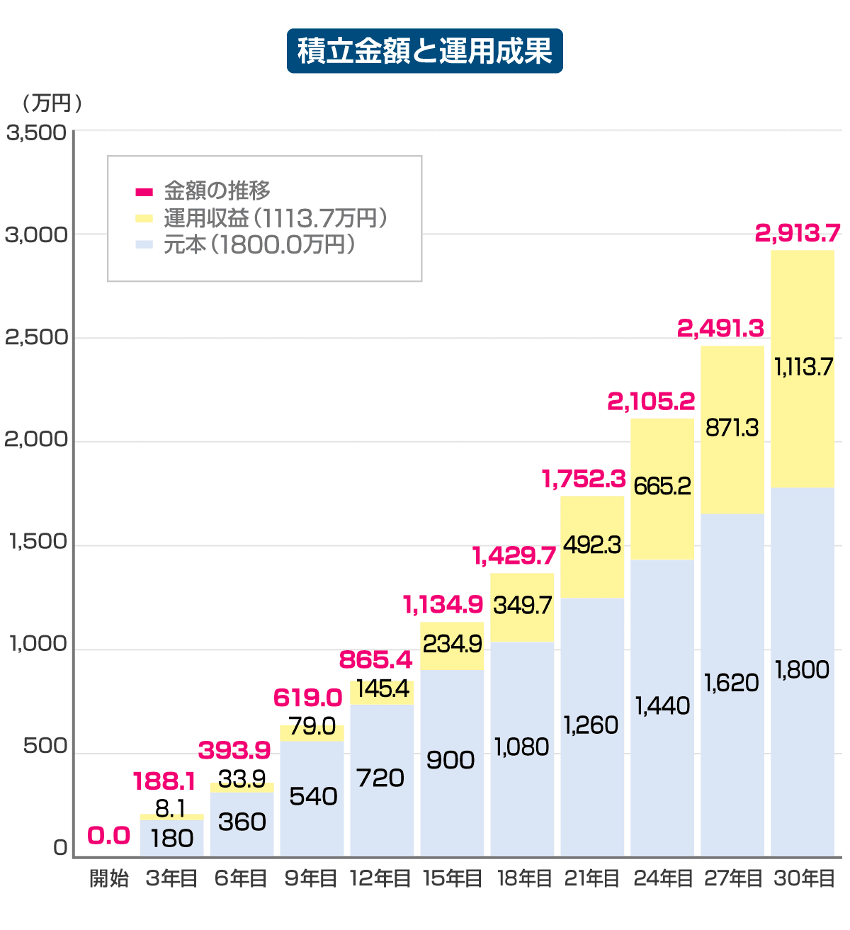

現在30歳のAさんが60歳までの30年間、毎月3万円を貯蓄した場合、金利が0%なら1,080万円となります。しかし、株式等に投資をして、5%複利で運用ができた場合、約2,497万円になります。老後資金2,000万円を超える可能性があります。

投資初心者でリスクを気にするAさんが、年3%の収益が期待される低リスク商品に投資した場合、30年で1,748万円になります。若年層は、少額投資で低リスク商品に投資した場合も、時間を味方につけて、30年後の資金として大きくお金を育てることができます。もちろん、比較的低リスクのバランス型投資信託を選んだ場合も価格変動などのリスクは伴います。

Aさんの場合、年齢が若く、扶養家族もいないため、一般にリスクが許容できる属性です。例えば、安全資産の債券を加えずに、投資金額の100%を全世界株式インデックスに積立投資をすることも考えられます。株式は一般に債券よりもリスクが高いですが、将来得られる収入で損失が出たとしてもカバーできるからです。

ファンドの詳細は以下のページから確認いただけますので、興味のある方はチェックしてみてください。

「eMAXIS Slim全世界株式(オール・カントリー)」月 3万円

引用元:https://finance.yahoo.co.jp/nisa/article/detail/067

執筆者プロフィール

最新の投稿

コラム2025年4月4日トランプの相互関税:世界の株式市場に激震、米ハイテク7銘柄 約112兆円失う

コラム2025年4月4日トランプの相互関税:世界の株式市場に激震、米ハイテク7銘柄 約112兆円失う コラム2025年2月26日トランプ関税:これまでに示された方針の要点とは

コラム2025年2月26日トランプ関税:これまでに示された方針の要点とは コラム2025年2月12日新NISA開始から1年:24年の平均購入額、つみたては47万円

コラム2025年2月12日新NISA開始から1年:24年の平均購入額、つみたては47万円 コラム2025年1月23日トランプが米大統領に就任、追加関税発動は先送りも基本姿勢は変わらず

コラム2025年1月23日トランプが米大統領に就任、追加関税発動は先送りも基本姿勢は変わらず