2024 / 2025年度短期経済見通し(2025年3月)

3月11日に発表された2024年10~12月期の実質GDP成長率は、前期比+0.6%(年率換算+2.2%)となり、景気は緩やかな持ち直しを続けているとの判断がされました。

また、法人企業統計の結果が反映され設備投資が上方修正されましたが、個人消費・住宅投資・民間在庫投資が揃って下方修正され、内需寄与度のマイナス幅は拡大しました。

¶ 下振れリスクを伴いつつも、景気は緩やかな持ち直しが続く模様

賃金・雇用情勢の改善が続くなど個人消費を取り巻く環境は決して悪くない状況ですが、物価高の影響もあって、消費支出の低迷が続く懸念があります。

2025年度の景気は緩やかな持ち直し基調を維持し、前年比+1.0%とプラス成長が続くと予想されています。

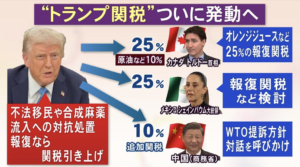

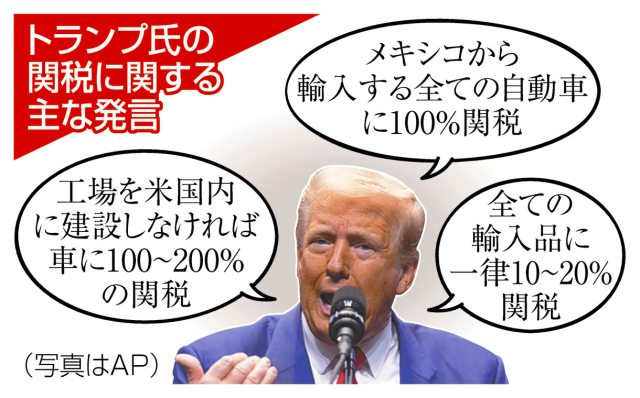

¶ トランプ大統領の関税政策の影響は

ただし、米国のトランプ大統領による関税引き上げ政策により、世界経済の減速リスクが現実味を帯び始めました。

これまで以上に景気の下振れリスクへの目配りが必要となると考えられています。

トランプ大統領の政策による影響は引き続き不確定要素であり、関税引き上げ、米中の貿易摩擦の再燃、地政学リスクの高まりなどによって米国経済、さらには世界経済が悪化すれば、景気の持ち直しの勢いが弱まってくると予想されます。

引用:三菱UFJ リサーチ&コンサルティング

引用元:https://www.murc.jp/library/economyresearch/economy_prospect/short/short_2503/

執筆者プロフィール

最新の投稿

コラム2025年3月28日トランプ米大統領、自動車と自動車部品の輸入に25%関税発表

コラム2025年3月28日トランプ米大統領、自動車と自動車部品の輸入に25%関税発表 コラム2025年3月13日2024 / 2025年度短期経済見通し(2025年3月)

コラム2025年3月13日2024 / 2025年度短期経済見通し(2025年3月) コラム2024年12月27日2024年 激動の日本株式:“バブル超えからの歴史的暴落”

コラム2024年12月27日2024年 激動の日本株式:“バブル超えからの歴史的暴落” コラム2024年10月4日石破新政権誕生、経済政策の注目点は?

コラム2024年10月4日石破新政権誕生、経済政策の注目点は?